起首:太平桥策略杂文

中枢论断

A股短期迎来休整,财报季功绩坚信性成为逾额收益主要执手,科技板块行情未完,逢低布局。

01大势与作风

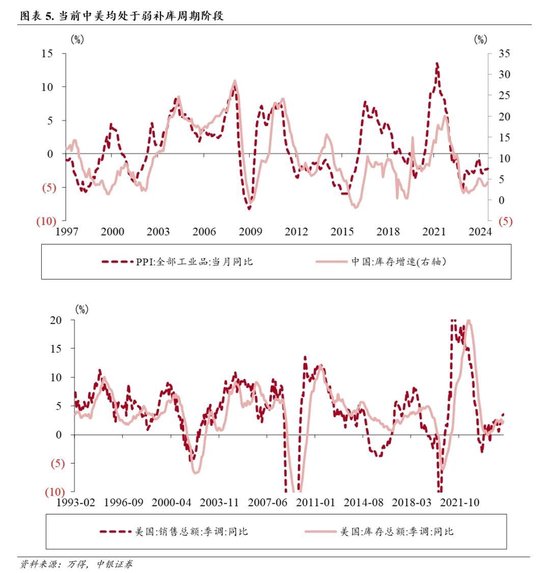

利润改善趋势延续,弱补库仍在进行时。2025年开年工业企业利润延续改善势头。1-2月工业企业利润同比下降0.3%,降幅较24年全年收窄3个百分点。制造业依旧是工业企业利润的主要复古,开年以来量价均延续不同进度的设立趋势,工业分娩改善趋势更为显着,第二库存周期下量升价平的特征依旧。此外,工业企业库存不竭回升,先导狡计营收及PPI均处于弱设立,暴露主动补库周期仍在延续。聚首外洋主要经济体最新数据,众人弱补库周期仍在进行时。

A股短期休整,功绩坚信性为逾额收益主要执手。本周市集延续缩量窄幅颠簸。对于特朗普关税政策的担忧使得市集不雅望情怀浓厚。量能萎缩配景下市集热门板块轮动加速。本周四特朗普晓喻将对通盘入口的汽车征收25%关税。附进4月2日,市集恭候特朗普新关税政策的落地。现在来看,墨西哥、加拿大及中国这三大好意思交易逆差起首国最有可能成为特朗普本次纳税的主要国度。从关税的影响来看,若特朗普关税征收范围或幅度超预期,或将导致好意思国短期通胀愈加紧闭,进而加多市集短期滞胀预期。聚焦到A股市集,咱们觉得本次关税落地不详率对于A股的冲击有限。一方面,纵向来看,2018年以来,中国对好意思出口依赖性束缚缩短,东盟成为新的主要出口方针地,中好意思交易逆差也照旧出现显着收窄;对于A股市集而言,关税冲击并非初度,影响进度或将弱于2018年。此外,横向比较下,本次关税政策的边缘影响上,加、墨>中;面前国内务策有预留空间对冲,若本次对华加征关税的幅度或范围超预期或有望迎来国内对冲政策的进一步加码。总体来看,科技股重估插足阶段性休整,外洋关税风险行将落地,短期A股或插足颠簸诊治阶段。插足4月,A股行将插足财报窗口期,功绩坚信性将会成为4月市集作风逾额收益主要执手。

02中不雅行业与景气

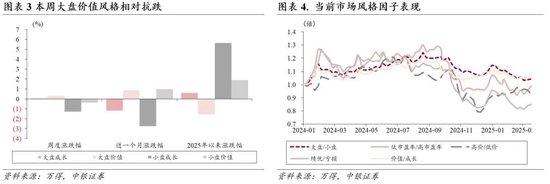

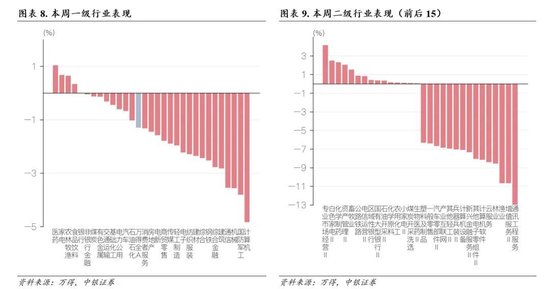

高下切换仍在进行,科技诊治有所加深。本周仅医药、家电、农林牧渔、食物饮料、银行五个一级行业录得正收益。国内医药集采政策预期变动,医药行业本周进展较好。白羽鸡毛鸡价钱低位大幅反弹,畜牧业带动农林牧渔行业本周涨幅居前。受作风及对算力基础设施建设增速的担忧影响,狡计机、军工、机械、通讯等科技成长行业本周诊治幅度较上周进一步加深。

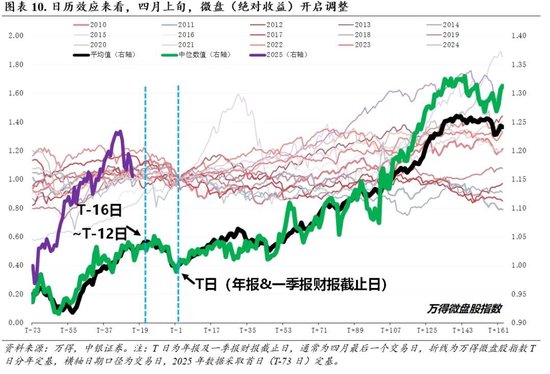

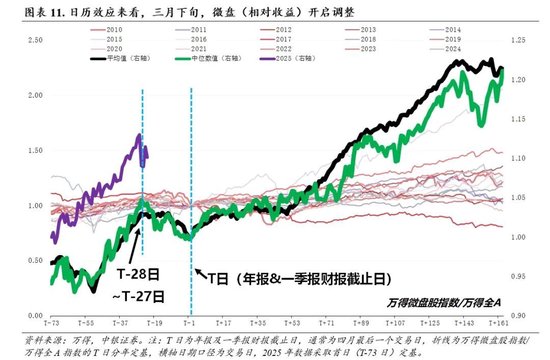

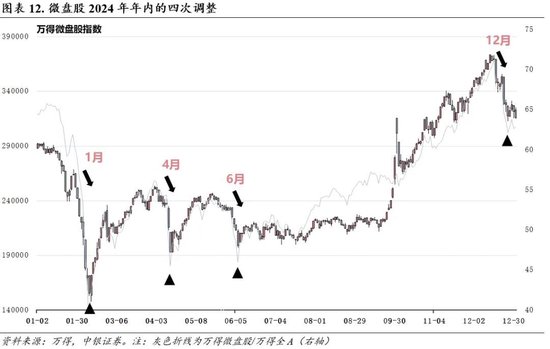

日期效应看,四月是微盘的主要诊治月份。以万得微盘股指数为例,2010-2024年时刻区间内:

其奢侈收益(十五年)平均值/中位数频繁在年报及一季报线路截止日前12-16个往改日前(四月上旬)开启向下诊治,十五年平均/中位数诊治幅度为-4.2%/-5.1%。

相对全A收益(十五年)平均值/中位数频繁在年报及一季报线路截止日前27-28个往改日前(三月下旬)开启向下诊治,十五年平均/中位数诊治幅度为-3.0%/-4.7%。

资金面和监管政策预期是影响微盘股波动的主因。微盘股在四月易发生诊治频繁与财报季功绩担忧、部分公司被实施退市风险警示或凯旋退市的风险加多联系。格外是2024年“新国九条”发布后,证监会配套发布《对于严格本质退市轨制的观念》,随后证券来去所陆续纠正并发布了对于上市公司退市的新限定,应退尽退、实时出清的常态化退市神情启动加速酿成,这也使得尔后,微盘在四月出现显着诊治的概率或愈加显着。

以2024年微盘走势为例,微盘股2024年全年自己出现四次诊治,差异发生在1月、4月、6月、12月,1月诊治更多是由于资金流动性问题所致,以前三年小盘累计占优背后的杠杆及量化资金出清显着,而4月、6月更多受退市新规的发布所致,12月份的诊治除访佛了一部分止盈来去特征外,两市融资余额增速开启阶段性放缓亦然主要原因。合座而言,2024年的四次诊治,两次由资金身分扰动(1月的杠杆、量化资金出清,12月的融资资金增速放缓)及两次退市监管政策预期扰动(4月、6月)。

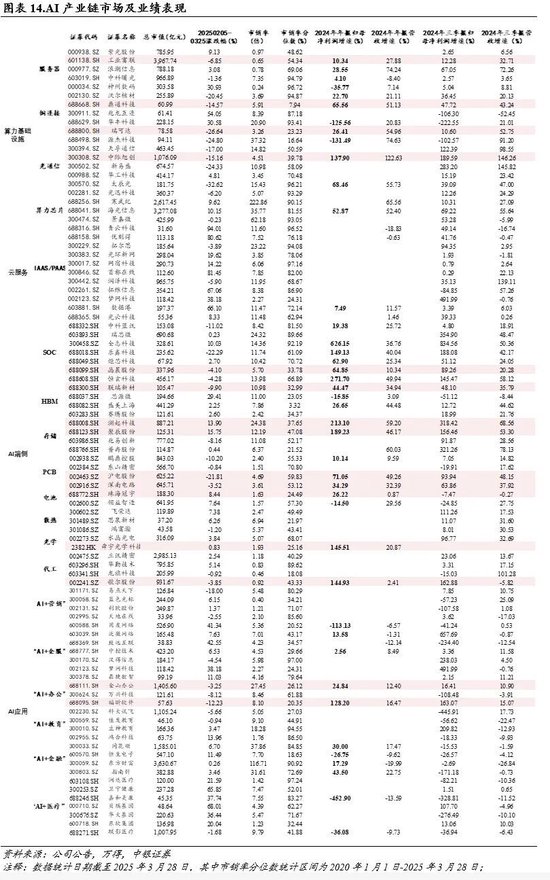

AI产业链回调显着,端侧赛说念具备高功绩回绝性与估值性价比。3月初以来,AI产业链呈现不竭回调态势,DeepSeek指数3月7日-3月28日下落15%,多个赛说念均有较大幅度诊治。同期,跟着财报季附进,AI产业链内多家公司发布2024年年报功绩,玄虚估值性价比和功绩进展,筛选市销率分位数小于60%,2024年年报营收增速或归母净利润增速大于20%的细分赛说念和个股,AI端侧是具备高功绩回绝性与估值性价比的赛说念,格外是SOC、HBM、存储等细分行业,电板、光学、代工等赛说念的部分个股也进展优异。

3月以来存储价钱不竭回暖,推理侧成本下降下AI端侧居品有望强化末端复苏力度。近期,众人存储芯片市集迎来新一轮加价潮,包括闪迪、好意思光、三星、SK海力士、好意思光等多家存储厂商纷繁晓喻提价筹画。据21世纪经济报说念,面前行业库存照旧归来到健康水位,访佛上游存储制造商在旧年照旧进行过一轮减产,鼓励现在市集供需关系逐渐走向平素。AI推理成本的下降有望加速AI端侧居品的落地,强化端侧末端市集的复苏强度。

诊治不改AI战术乐不雅,AI产业链产业趋势仍在演绎,合座景气度稳中向好,戒指回调反而是较优上车契机,近期AI端侧尤其值得存眷,一方面从估值和2024年年报功绩来看,产业链法子中高功绩回绝性和高估值性价比的赛说念和个股较为密集,另一方面存储和末端处于复苏阶段,3月以来存储价钱涨幅显着,且AI推理成本下降的趋势之下,端侧复苏强度有望得到强化。AI产业链回调布局除外,短期建议存眷部分景气向好且有较强估值性价比的行业,包括新兴死亡、猪周期、医药、家电等。

03一周市集总览、组合进展及热门跟踪

本周A股市集主力资金净卖出1154.49亿元,为联贯第2周净卖出,本周净卖出较前周减少829.84亿元。具体行业上,本周资金净流入范畴最大的行业为基础化工,范畴达57.82亿元;医药生物、农林牧渔分列二、三,资金净流入范畴差异是38.75亿元和4.02亿元;资金净流出范畴最大的三个行业是狡计机、电子和机械诱骗。本周股票型ETF场内净申购金额110.81亿元,前周为净赎回58.37亿元;份额加多最多的五只ETF差异是嘉实中证A500ETF、工银瑞信国证港股通科技ETF、易方达恒生科技ETF(QDII)、招商中证A500ETF、华泰柏瑞南边东英恒生科技指数ETF(QDII);减少最多的的差异是博时恒生医疗保健ETF(QDII)、华泰柏瑞沪深300ETF、广发中证香港改进药ETF(QDII)、银华中证改进药产业ETF、易方达沪深300ETF,辘集在医药和沪深300指数两个主题。

下周将是好意思对华关税政策清贫时刻节点。2月10日,好意思国晓喻对通盘入口钢铁和铝居品和洽征收25%关税,并提议“平等关税”原则,条目在4月1日(好意思东时刻)前完成干系审查,同期特朗普政府筹画在4月2日公布新的“平等关税”决议,届时好意思对华关税施压不详率会有阶段性后果。自好意思国新一届政云尔台以来,不竭通过加征关税来对交易伙伴施压。插足2025年3月,特朗普政府赓续引申高关税政策,并出台了一系列新秩序。2025年3月27日,特朗普签署公告,晓喻自3月26日起对入口汽车及零部件加征25%的关税,并限定该关税政策为长期性,最迟收效日期为2025年5月3日,仅好意思国国内分娩的汽车免征关税。此外,2025年3月25日,特朗普签署行政敕令,对入口委内瑞拉石油的国度实施“关税制裁”,自2025年4月2日起,好意思国将可能对入口委内瑞拉石油的国度征收25%的关税。同期,从2025年4月2日起,好意思国将启动征收平等关税,并对农居品实施关税。在对华关税秩序方面,特朗普政府于2025年2月1日和2月27日差异晓喻了两轮对华加征10%关税的筹画,差异于2月4日和3月4日崇拜收效;2025年3月25日特朗普签署行政敕令,自4月2日起好意思国将可能对从任何凯旋或曲折入口委内瑞拉石油的国度入口的通盘商品征收25%的关税。在好意思国加征关税后,中国也经受了反制秩序:2025年2月4日,中国晓喻对入口的煤炭、液化自然气加征15%的关税,原油、农业机械等加征10%的关税;2025年3月4日,中国又晓喻对从好意思国入口的鸡肉、大豆等居品差异加征15%和10%的关税。

极点情形下好意思对华平均关税率将达到60%以上。从本色税率看,中国商品现在基本已不再享受最惠国待遇关税水平,但由于现行加征关税是通过总统行政令本质,仍存在因换届或政策诊治而取销的可能性。比拟之下,长期取消最惠国待遇属于崇拜立法表率,一朝通过,将成为恒久轨制安排,收复难度极高。现在,众人仅有白俄罗斯、古巴、朝鲜和俄罗斯不享有好意思国最惠国待遇。若取消中国最惠国待遇崇拜落地,好意思国非最惠国关税平均税率为42%,访佛新增的20%“刑事包袱性关税”,对华平均关税率将达到60%以上,带来严重冲击。不外,尽管特朗普政府交易政策缔结,但也进展出一定的活泼性。证明2025年3月26日特朗普的公开表态,为鼓励TikTok出售来去,他可能筹商缩短对华关税。与此同期,特朗普政府筹画在4月2日公布新的“平等关税”决议,以复兴所谓“不公说念的交易行径”,展现出其在打压与谈判之间活泼切换的策略。

行业层面,若下周政策落地情况并未转好,传统出口导向型产业等将直面杰出性的订单成本飞腾,利润空间承压;科技硬件范畴一方面将赓续恒久受制于好意思方工夫截止,但另一方面也倒逼国产替代加速,带动半导体、芯片假想等细分范畴获取政策与成本的双重存眷;新动力、光伏、锂电等行业尽管受好意思方截止影响,但其众人竞争力强、对好意思依赖度逐年下降,合座仍具备较强韧性。相对而言,食物饮料、旅游等内需死亡板块受到的影响较小;军工、信创、信息安全等板块在地缘政事博弈配景下,或将获取更多政策歪斜,有望成为市集热门。

风险辅导

政策落地不足预期,宏不雅经济波动超预期,市集波动风险,外洋经济超预期零落、流动性风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 开云体育(中国)官方网站